����10��10��,�й����Ժ���й��������Ʒ�����Ԥ�⡱�����鷢������,��2014���й��������١��й����ý��롰�³�̬����ֱ�ӱ��֡��������ߺͻ������ߵ�Ԥ���������ַ��ز����صı��ʵ��ڶྭ���ȵ㡢���㻰������˷�����Ԥ�С���

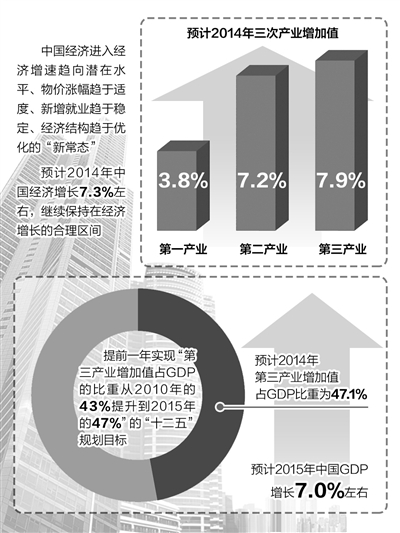

����10��10��,�й����Ժ���й��������Ʒ�����Ԥ�⡱�������ڱ��������^���档������Ϊ,2014���й���������Ԥ��Ϊ7.3%����,�Ƚ��괺��Ԥ���µ�0.1���ٷֵ�,�����������������ں������䡣����ͬʱԤ��,�й�����2015�����ٽ������Ż���7%��

��������ָ��,��ǰ,ȫ���Դ��ڻ����������ĸ���֮��,������������һ�����羭�ø���״̬�IJ������Ժ��ױ���,�����ڽ����й��Ķ��⾭��ó�״�����ս,��������й��ڹ�����̨�е�ս���Ծ�������˸���Ҫ���ڹ�����Դ����Լ����ǿ�����ʾ��ø��ղ��ȶ���˫��ѹ����,�ҹ����뾭����������DZ��ˮƽ������Ƿ������ʶȡ�������ҵ�����ȶ������ýṹ�����Ż��ġ��³�̬����

�������³�̬���������¶���

�������ܶ��˶ԡ��³�̬��������,�����ٵ���Ϊ�ǡ����ѡ�����ʵ��,���³�̬�����й����ý������ʱ�ڿɳ�����չ�Ļ��������й����Ժ��Ժ�������й��������Ʒ�����Ԥ�⡱�������ܸ����������ʾ��

�����������˵,�ӡ���������������,Ŀǰ�����ȶ�,�����������ȶ�״̬,Ͷ������е��ؿռ䡣Ͷ���е�ͻ��ì���Dz��ܹ�ʣ,Ͷ�������½�����Ҫ����ˮ��,���������������Ͷ�ʡ���ǰ,Ͷ�ʽ�����һ����ʱ��,��ҵͶ����Խ���,����Ͷ����Դ���ȶ���ȥ�����������,������˳Ͷ������,����һ������������Ͷ�ʡ�����Ͷ�ʡ����Ͷ��Ч�����ҵ������

�������������й�,ȫ�ö������ˡ��³�̬������������Ϊ,ȫ�á��³�̬����Ҫ������5������:�����������ڷŻ�;����ȥ�ܸ˻�;��ƽ���dz�������;����ͬ�����½�;������ϵ�������顣�й����õġ��³�̬��ֱ�ӱ���Ϊ�������ٷŻ�,������Ϊ��Դ����Ч�ʡ�����Ч�ʡ�Ҫ�ع�ӦЧ�����½���Ҳ����˵,Ŀǰ���������Ļ���,�����˿ڡ�Ͷ�ʡ�������ʵ�,�����ڡ��³�̬����

�������³�̬���±������¶���������ǿ��,Ҫ�øĸ�ķ�ʽ�ٽ�����,Ӫ��ռ䡣

���������������ں�������

�������Ժ�ı���Ԥ��,2014���й���������7.3%���ҡ�

��������ָ��,�����й����ô��ڡ������ٶȻ����ڡ��ṹ������ʹ�ڡ�ǰ�ڴ̼����������ڡ����ڵ��ӽ�,�ṹ�Լ�����һ���ı�Ȼ�ԡ������Ժͺ�����,���й����������Խ������ں�������,�ĸ�������ͷ�Ҳ��Ҫһ�����̡�

�����˴ζ�2014���Ԥ�����Ƚ��괺����Ԥ���µ���0.1���ٷֵ�,��Ҫԭ������:ռ��Ͷ���ķ�֮һ�ķ��ز�Ͷ�ʵ����������»�,���ز��г�������ȵ�����;���������Ӵ��˶�ռ��Ͷ�����֮һ�Ļ�����ʩ��Ͷ��,Ԥ��ȫ������20%����,����������Լ��Ͷ�ʻر��ʵ͵�����Ĵ���,������ȫ�Գ巿�ز�Ͷ�����ٵ��»���

����ͬʱ,����Ԥ��2015���й���������7.0%���ҡ�����ԭ��,��Ҫ����Ϊ�й��������Դ����������������ƽ�ȡ�Ͷ��������ҵ���ܹ�ʣ�����¼�����Բ��㡢���ز����ϸߵ����ض����Գ���ά�ָ�������,Ͷ��Ч��ϵ����Ͷ�ʻر��ʶ��ڽ��͡���ǰ,Ͷ�ʶ�������������ؼ�����,���Ծ�������������ЧӦȴ�ڼ�����

��������Ԥ��,2015��̶��ʲ�Ͷ�ʽ���59.5����Ԫ,��������14.7%,ʵ������14.1%,���ٱ�2014���һ������;2015���������Ʒ�����ܶ������ʵ�������ʷֱ�Ϊ11.5%��10.3%,���ֽ�Ϊ�ȶ�������;�ۺϿ��ǵ��������������ؼ�������Ʒ�۸�����,2015����ںͽ��ڷֱ�����4.9%��3.2%��

��������ָ��,�ھ��ý��롰�³�̬���ı�����,�й���Ҫ�ٽ�����ƽ�Ⱦ��ⷢչ,�ٽ��з����߶�����ҵ���ִ�����ҵ����̬������������ʩ������Ͷ��,�ٽ����������ס�������������������,ͬʱ�Ӵ������ᱣ��Ͷ��,�ٽ��������ѡ�

���������ͻ�������������

�������羭������������Ȼ����,�����µľ����������������γ�����֧�š���������������,����ʵʩ�����IJ������ߺ��Ƚ��Ļ�������ʮ�ֱ�Ҫ��

�����ڲ����������������ġ��³�̬����,�����IJ�������Ҫ��������֧���ṹ,��߲����ʽ�ʹ��Ч�ʡ������IJ�������Ӧ�ԡ��������������衢��������Ϊ����Ŀ��,���ٲ������г����õ�ֱ�Ӹ�Ԥ,�ص��ǿ�ֲ��г�ȱ����ʧЧ��ְ�𡣿ɲ���������ծ�ķ�ʽ�ʶ�����������ֹ�ģ;�������ơ�Ӫ������,��������ծ�Ե�����ͷ�ծ��ģ����ѭ��������㹫�������ԭ��,��������֧���ṹ,����ר��ת��֧������,����һ��ת��֧������,������ǿ������ᱣ��,�������������ҵ��չ��ͬʱ,��ǿ�������������Ŀ�ѧ�ԡ���Ч��,ʵʩ�����Ԥ���ƶ�,��߲����ʽ�ʹ��Ч��;�������Ԥ�����ڵ�������,��ǿԤ���ѧ�����������,�������������Եر���Ԥ�㡣

����ͬʱ,������Ϊ,���³�̬���µ��Ƚ��Ļ�������Ӧ���ص���ڶ��������,����������ЧԤ����������˵,Ҫ�����Ŵ����߹���,ʵʩ������ɵĽṹ���Ŵ�����;������ЧԤ����������,�ٽ������Ŵ���������ʹ�ģ��������;���ƺ���������������ڵ��ڿ�ܺͷ��չ������,�ٽ���������������ƺͽ����г���Դ�Ż�����,��Ч����ϵͳ�Խ��ڷ��ա�

������������,���д����Ե�ʹ�����ٴ��PSL�Ͷ����Ƚṹ�Թ���,���������������ʽ�����֧��ʵ�徭��,��ʵ�徭���ر��ǡ���ũ����С��ҵ�ȱ������������ѡ����ʹ�������Ȼû�еõ���Ч���⡣��ǰ,���������������ȶ��������,ʵ�徭�����ʳɱ��Ӹ����¼������ƻ����ϰ����,�����ҹ�����ת�������ĺ�۷�չ�Ρ���չģʽ�й�,������ڻ����г���ѡ���йء������Ҫ��������Ƹĸ�,�ƶ��ṹ������

�������ز����ز�ͬ����

�����������,2014���Ƿ��ز��г������ꡣ��2008�ꡢ2011������ֵ�����ͬ,���ַ��ز��г���������Դ���ⲿ����Σ�����ڲ�ǿ����������,������ҵ��չ�����Է����ڵĽ����������˵,���ɹ���ṹ��ʧ�⡢ס��������ӡ����ʳɱ�������2013��۸������ۻ����ߵ���������ġ�

�������������Ϊ,���ز��г������Ķ��ں��ЧӦ����Ϊ:���ز�Ͷ��������������;�����β�ҵ������Ӱ���ǽ�һ���Ӿ���ܹ�ʣ;�����β�ҵ������Ӱ���ǽ��ͼҵ�Ҿߡ�װ��װ����������,�ط����ز����ͷ��ز����ۻ������˰�����뽵��,�ط�������ʩ����������Դ���١�

�����ҹ����ز�ҵҪ��ʵ�ֽ�����չ,��ǰ�������Ƿ��ز�Ͷ�ʵ������ٶ���ס������������ٶ�Ӧ�Э��,����ס���������ٵĹ���Ͷ�������Dz��ɳ����ġ���Ȼ,������ס������������Ȼ���š�������Ȼ�ϸߵij���,�籱�����Ϻ���,����Ҫ��Բ�ͬ�������Ӷ�㼶�ķ��ز�Ͷ�ʺ������������ձ����� ��ѧ�ۣ�

�����ߣ� �༭��������