���������Ѷ ���� ����

�������ӣ��ڳɽ��Ȣϱ�Ӽ�֮�ر���������ֱ��������µ������������ϡ�

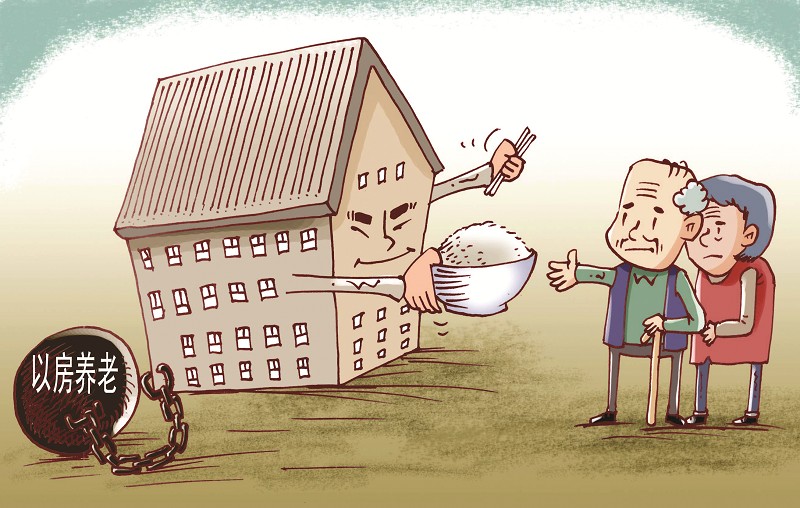

������ʵ�ϣ�����2011��ף����Ǿ��Ѿ������������Ƴ�����һҵ��Ȼ�����������������µ�����ģʽ������������⣬�����������ޣ���Ȼ��û�б��ڶ������˽��ܡ�

�������˽⣬��������Ƴ����Է�����ҵ��ֱ��Ŀǰ������һ��ǩԼ��

������Ů������ �����벻ͨ

�����人ÿ�����ʮ������ѯ

�������в�������ѯ������Ϊ����ԭ��Ŀǰ��û�а��´������ġ����������磬���������人�������۲�������Ա���߳���𱨼��ߡ�

�������˽⣬����2011��ף����п�ʼ���С��Ÿ��껪����֮ʱ���Ͷ����ʾ�����ſ�������һ������ҵ���ǡ��Է����ϡ��������ſ����Ǻ��ܻ�ӭ�ġ������������人������ʿ���ܣ�Ŀǰ������Ҫ��������˷��е����п��������人�����˵Ĺ�ע���쿨�û��Ѿ��ﵽ�����ˣ������϶�����ͳ���50��Ŀͻ�����������ͻ��ģ���Ҫ�����ſ��൱�ڹ�������ṩ�ĸ��ָ��ӷ�������졢ҽ�ƣ������ѧ�����й����ŻݵȻ����Ȼ���Է����ϡ�ҵ��Ҳ�����˲��ֿͻ�����Ȥ��������������ÿ���м�ʮ���ͻ���ѯ�����⣬���ɹ�ǩԼ���������Ǻܴ��һ���ϰ��������գ�һ�ҹɷ��������人������ʿ��ʾ��Ŀǰ�����Է����������ϰ��������ϰ��յĹ�����й�������������һ��֮����������Ҫһ��������ȥ�ģ������������ϣ���Ů�����������⣬����Ҳ��̫Ը����ܡ�

������������ ��ߴ�����

�������зŴ��ż�����е��

����������һ����Ҫԭ��Ҳ�����ҵ�����õ��ż��ϸߡ����������������ʿ��Ϊ����Ȼ����ҵ���ڹ�������Գ��죬�����ڹ��ڽ��ڻ������ԣ��Դ�����ˮ�Σ�����ѡ������Ϊ���������ż��ϸߡ�

����������ʿ���ܣ�������ֻҪ�з�������55��Ϳ��ԡ����ϰ��ҡ������С����ϰ��ҡ���ҵ��Ҫ���������������������ס�����ҵ�Ѻ�����еķ�����������Ψһ��ס�����������ֻ��һ���ӣ���ô�䷨��������Ҳ����Ҫ��һ������ס�������⣬���˺��䷨�������˽���Ϊ���ϰ��ҵĹ�ͬ����ˡ�

������Ϊ�˷������գ��Է�����ҵ�����ܻ�õ�Ѻ��������ֵ��ȫ������߲��������ɡ�

�����ڸ��еIJ�Ʒ�����У������Ĺ涨�dz���ȷ��Ҳ����˵��һ��������ֵΪ100��Ԫ�ķ��ݣ������ܻ�õ����ϴ�����ᳬ��60��Ԫ������10����������㣬����ÿ�¿��Ի�õ��ʽᳬ��5000Ԫ��

�����ݽ��ܣ��������ִ������ͬ������ѡ��ȶϢ�͵ȶ�����ֻ���ģʽ���ڴ����ڼ��ڣ����˿���ÿ��ֻ֧����Ϣ������ں����˻����������ˣ�����ֱ�ӳ���������ط�����Ҳ���Խ������������д��á�

����������ʿ����һ���ˣ�������100��Ԫ�ķ������㣬���˻��60��Ԫ�Ĵ��ʹ�õȶ��͵ȶϢ���ֻ��ʽ��10����������ֱ�Ҫ������Ϣ19.81��Ԫ��21.94��Ԫ��

���������ֵ� �����в�ȫ

������ʦ��������ڲ�Ҫ����

�������������人������ʿ��ʾ������������ǣ��۳��������ַ��ú���ʣ�࣬��ʣ������˻���̳��ˡ�����˿��Գ�����ܷ������ǵĺô����ڴ�����ڼ䣬����Ҳ�������뷿������������

����������ҵ����ʿ��ʾ����������µ����������ڷ��ۣ����ڻ������ٵķ��վͻ�ܴ����Ѿ����������Ĺ��⣬������ַ��۲���������һ�������������ı��ջ������г������չ�˾���ֵ����ա���ˣ�������⾭�飬������صķ���Ӧ�Ի���Ҳ�ǹؼ���

�����人������ʦ��������ǿ��ʦ��ʾ�����Է����ϡ�ʵ���������˺ͽ��ڻ���֮���γɵ�һ�ֵ�Ѻ�����ͬ��ϵ�����������з��ɣ��д�������ϰ���Ҫ�����

������Ҳ��ˣ�������˰�������ҵ����Ҫ��ϸ�������ע�⡣������ʾ��������70���Ȩ���ں����з��ɹ涨�������ڣ��������Ƿ���Ҫ����������ٶ���δ��ȷ��

�������⣬�������Լ��ʱ�䳤�����۵ķ��������⣬��ǩ�����֮ͬ��ÿ��֧�������˵Ŀ�������̶��ˣ�һ��ֻ�����ʹҹ������֮��ķ��۴���½������м�ʹ�����ջط������֣�Ҳ�Ǹ��������⡣�������ʱ��������̫�࣬���˻���̳����־��û��������п��ܲ�Ը�⽻���������������ס�

�������Է�������ô�ߣ�����Ҫ�����۲졣����ǿ��ʦ��ʾ�����ߵ��������Լ����ɹ�ϵ����ȷ���ǿ�չ����ҵ���Ҫ��ǰ�ڹ��������⣬Ҳ�����еȽ��ڻ������ڴ��ġ�

�����ߣ� �༭��ADMIN��